Il mercato degli NPL si trova oggi in una fase di trasformazione silenziosa ma profonda. Se negli anni passati il driver principale era rappresentato dalla valorizzazione giudiziale del collateral – in particolare immobiliare – oggi la gestione del credito deteriorato si confronta con un contesto normativo che impone una lettura più articolata del rapporto con il debitore.

L’entrata a regime del Codice della Crisi d’Impresa e dell’Insolvenza (CCII), con le successive modifiche correttive, ha reso pienamente operative le procedure di sovraindebitamento e, soprattutto, l’istituto dell’esdebitazione del debitore incapiente. Questo elemento incide direttamente sulle strategie di recupero dei portafogli unsecured e, in parte, anche su quelli garantiti.

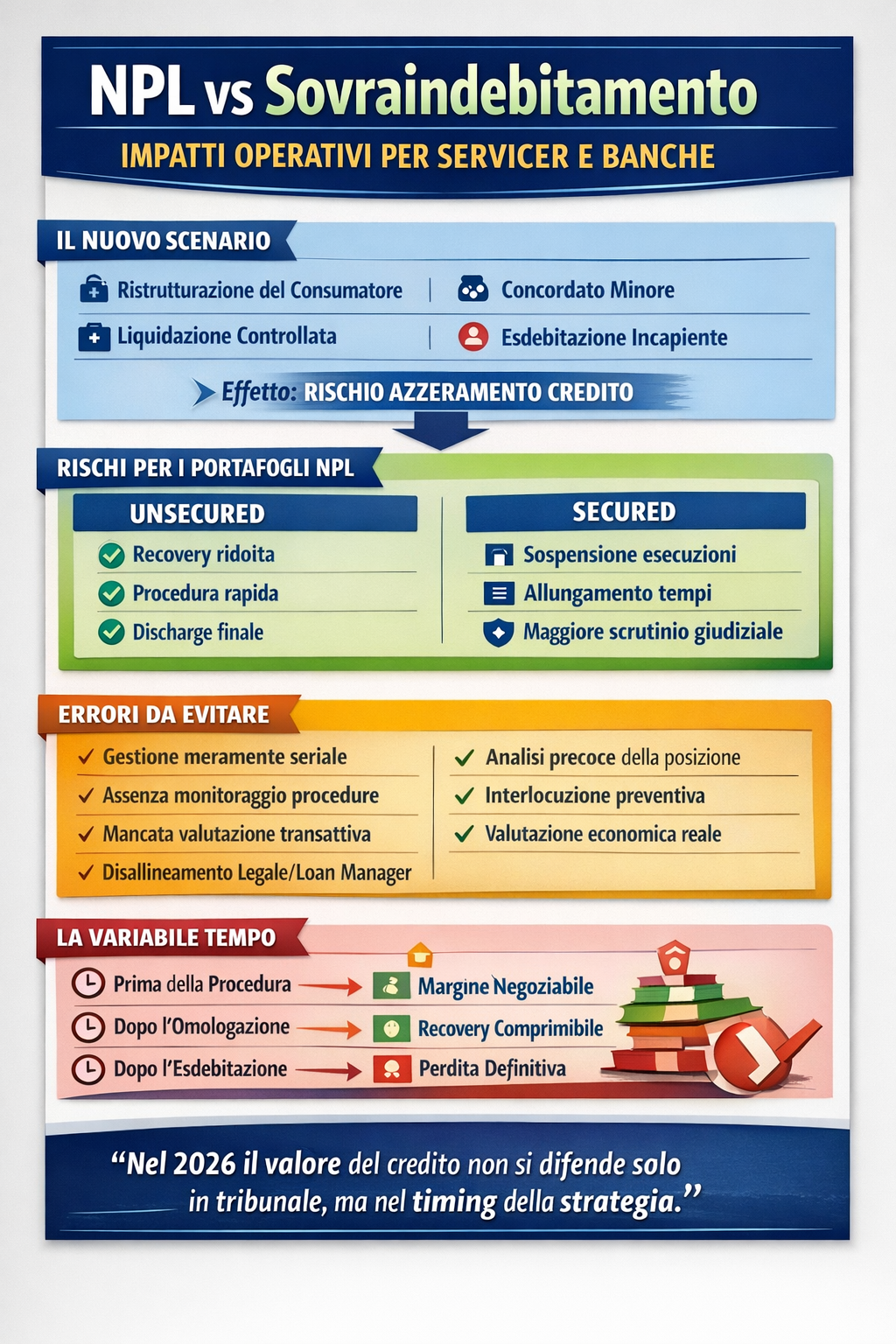

Il rischio “discharge” nei portafogli retail

Per gli operatori che gestiscono crediti verso consumatori e micro-imprese, la possibilità per il debitore di accedere:

- alla ristrutturazione dei debiti del consumatore,

- al concordato minore,

- alla liquidazione controllata,

- fino all’esdebitazione dell’incapiente,

rappresenta un fattore che può comprimere drasticamente le aspettative di recovery.

Il debitore, se assistito in modo adeguato, può oggi percorrere una strada strutturata che conduce alla liberazione dai debiti, anche in assenza di attivo liquidabile. Ciò significa che l’inerzia nella gestione del credito può tradursi in una perdita definitiva.

Dalla gestione passiva all’interlocuzione preventiva

In questo scenario, il servicer non può limitarsi alla tradizionale sequenza:

precetto → pignoramento → attesa della vendita.

Diventa strategico:

- Monitorare tempestivamente eventuali accessi a procedure di sovraindebitamento.

- Valutare la convenienza di soluzioni transattive prima dell’apertura della procedura.

- Analizzare la reale “meritevolezza” del debitore in sede di omologazione.

- Intervenire attivamente nelle procedure, contestando eventuali piani non sostenibili.

Il credito deteriorato non è più soltanto un problema di esecuzione, ma di gestione integrata tra contenzioso, compliance e analisi economica.

Impatti sulle esecuzioni immobiliari

Anche nel comparto secured si registrano effetti indiretti. L’apertura di una liquidazione controllata può determinare la sospensione o la concentrazione delle azioni esecutive. Inoltre, la crescente sensibilità dei giudici verso la sostenibilità sociale delle procedure incide sui tempi e sulle modalità di liquidazione del bene.

Il risultato è una crescente necessità di:

- coordinamento tra legale esterno e loan manager,

- valutazione preventiva dei tempi di realizzo,

- studio di soluzioni alternative alla vendita forzata (saldo e stralcio strutturato, accordi pre-procedurali).

Il ruolo del legale nella nuova fase del mercato NPL

Il professionista che opera nel settore non può più limitarsi alla gestione seriale degli atti. È richiesto:

- conoscenza approfondita del CCII;

- capacità di lettura economica del piano del debitore;

- competenze negoziali avanzate;

- dialogo costante con il servicer.

La vera differenza competitiva non risiede più soltanto nella rapidità di deposito del pignoramento, ma nella capacità di anticipare il comportamento del debitore e di prevenire l’accesso a procedure che riducono drasticamente il valore del credito.

Una questione di timing

Nel mercato NPL il tempo è sempre stato un fattore determinante. Oggi lo è ancora di più. Un intervento tempestivo può condurre a una transazione sostenibile; un ritardo può tradursi in un’esdebitazione integrale.

Il Codice della Crisi non è soltanto una riforma concorsuale: è un elemento strutturale che incide sulla pricing dei portafogli, sulle strategie di recupero e sulla configurazione stessa del rapporto tra creditore e debitore.

Per gli operatori del settore la parola chiave è una sola: integrazione.

Integrazione tra analisi giuridica, valutazione economica e strategia operativa.

Il mercato NPL del 2026 non è più quello del 2016. E chi continua a gestirlo con le logiche di dieci anni fa rischia di vedere erodersi il valore del proprio portafoglio prima ancora di arrivare alla fase esecutiva.